Allgemeines zur Illinois Tool Works Aktie und zum Unternehmen

Illinois Tool Works ist ein US-amerikanischer Mischkonzern, der bereits 1912 gegründet wurde und seinen Sitz in Glenview im US-Bundesstaat Illinois hat. Der Konzern bedient hauptsächlich Großkunden und beschäftigt mehr als 50.000 Mitarbeiter in 56 Ländern. Er hat mehr als 800 Tochtergesellschaften. Der Slogan auf der Webseite von Illinois Tool Works “We’re everywhere” (“Wir sind überall”) lässt schon erahnen, dass der US-Konzern mit seinen Produkten überall auf dem Globus vertreten ist. Produkte für die Luft- und Raumfahrt, für Ölbohrinseln, für das Gesundheitswesen, Bauteile für Mobilfunkgeräte und für Windkraftanlagen, quasi für eine Vielzahl an Bereichen des täglichen Lebens, machen das Geschäftsfeld von Illinois Tool Works aus. Da das Geschäftsjahr von Illinois Tool Works am 01.01. beginnt und am 31.12. endet, liegen für 2019 noch kein Jahresreport und keine Umsatzzahlen für 2019 vor. Der Umsatz am 30. September 2019 lag bei 14,22 Mrd. US-Dollar, soweit der letzte Stand.

Die Aktie von Illinois Tool Works wird unter der internationalen Wertpapierkennnummer (ISIN) US4523081093 und der Wertpapierkennnummer (WKN) 861219 geführt. Sie ist an der New York Stock Exchange (NYSE) notiert und im S&P 500 gelistet.

Aktien-Dashboard und Qualitätsfaktoren

Die Eigenkapitalquote lag 2018 bei knapp 22 Prozent. Zum Ende des Fiskaljahres 2018 hielt Illinois Tool Works noch eigene Aktien im Wert von 17,5 Milliarden US-Dollar in seiner Bilanz. Diese sogenannten Treasury Stocks werden vom Eigenkapital abgezogen, was die Eigenkapitalquote künstlich verschlechtert.

Seit mehr als 10 Jahren ist es Illinois Tool Works gelungen, verlustfrei zu wirtschaften und die Gewinne permanent zu steigern. Der jährliche Gewinnzuwachs über einen Zeitraum von 10 Jahren liegt bei mehr als 11 Prozent.

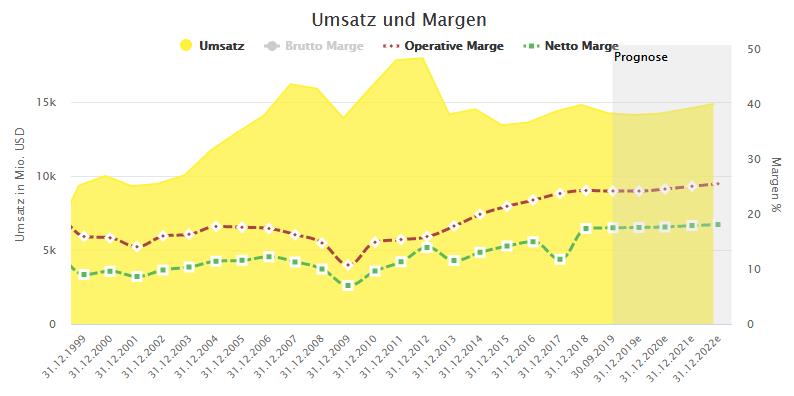

Die Umsätze sind in den letzten Jahren eher stagnierend . Gerechnet auf die letzten 10 Jahre ist jährlich ungefähr ein Umsatzrückgang von 1,25 Prozent zu verzeichnen. Die operative Marge dagegen ist steigend, wie diese Grafik zeigt.

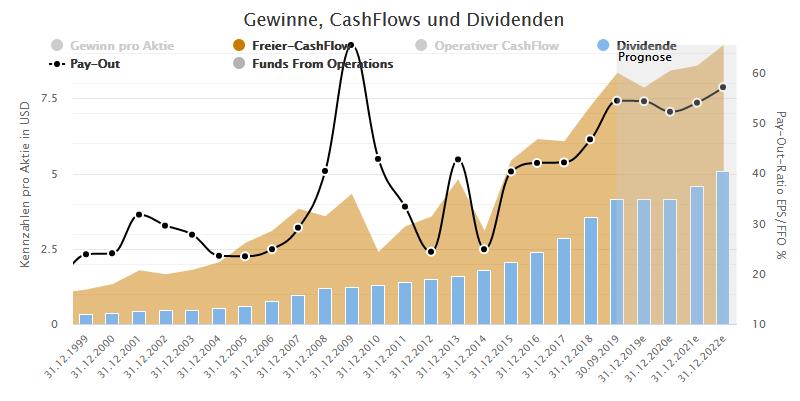

Trotz der Umsatz eher seitwärts läuft, kann man Illinois Tool Works als solides Unternehmen bezeichnen. Gründe dafür sind meiner Meinung nach die fortlaufende jährliche Gewinnsteigerung, die jährliche Dividendenzahlung und die Tatsache, dass die Dividende in den letzten 45 Jahren immer gesteigert wurde. Um die Dividende zu decken, ist genügend Cash-Flow vorhanden, wie die untere Grafik zeigt. Wenn man den Prognosen für die kommenden Geschäftsjahre glauben kann, dann wird die Dividende durch einen guten freien Cash-Flow auch in Zukunft gedeckt sein. Die Pay-Out-Quote liegt bei unter 60%, weshalb ich mir keine großen Sorgen mache, da dem Unternehmen noch genug Kapital für Investitionen in zukünftiges Wachstum zur Verfügung steht.

Quelle: Aktienfinder

Aristokrat mit kontinuierlicher Dividendenzahlung

Für eine Investition in Aktien von Illinois Tool Works spricht meiner Meinung nach die Dividendenentwicklung. Illinois Tool Works ist ein echter Dividendenkönig. Bereits seit 1933 wird jährlich eine Dividende gezahlt, welche seit 1964 jährlich sogar gesteigert wird. Da es sich um ein US-amerikanisches Unternehmen handelt, wird die Dividende überlicherweise viermal jährlich gezahlt. Der Chart zeigt, wie sich die Dividende im Laufe der Zeit entwickelt hat.

Die aktuelle Dividendenrendite liegt bei 2,33 Prozent. Interessant sind in diesem Zusammenhang die Dividendensteigerungen. Lag die Dividende vor 10 Jahren, im Fiskaljahr 2009, noch bei 1,24 USD, so liegt sie aktuell bei 4,14 USD. Innerhalb von 10 Jahren hat sich die Dividende auf mehr als das Dreifache gesteigert. Das entspricht einer Steigerung auf 334 Prozent. In den letzten fünf Jahren ist die Dividende jährlich im Schnitt um knapp 19 Prozent gestiegen.

Beim Aktienfinder hat Illinois Tool Works die Auszeichnung als “Dividendenbunker” bekommen, da eine hohe Wahrscheinlichkeit besteht, dass auch in der Zukunft Dividenden ausgeschüttet werden.

Dafür sprechen

– Dividendensteigerung über mehr als 10 Jahre

– jährliche Dividendensteigerung über mehr als 5 Jahre mit mehr als 5 Prozent jährlich

– Gewinnstabilität und Dividendenstabilität.

Da die Dividende in den letzten 5 Jahren jährlich um mehr als 10 Prozent gesteigert wurde, konnte Illinois Tool Works ebenfalls die Auszeichnung “Dividendensprinter” holen und da auch der Gewinn in den letzten 5 Jahren mit mehr als 10 Prozent jährlich überdurchschnittlich gestiegen ist, gilt das Unternehmen beim Aktienfinder zudem als “Gewinnrakete“.

Chancen und Risiken der Illinois Tool Works Aktie

Um die Chancen und Risiken der Aktie von Illinois Tool Works einzuschätzen, werfe ich einen Blick auf die Entwicklung seit der letzten Finanzkrise 2008/2009. Das Unternehmen hat die Krise gut überstanden und in jedem Jahr einen Gewinn erzielt. Zur Zeit der Krise musste Illinois Tool Works zwar einen Einbruch bei der Marge verzeichnen, doch schon ein Jahr später hat sich die Marge wieder erholt, wie der Chart zeigt. Auch auf die Aktien hatte die Krise keine negativen Auswirkungen, da die Aktien in jedem Jahr Kursgewinne verzeichneten und die Dividende gestiegen ist. Während der Krise war die Dividendenzahlung gesichert und der Cash-Flow war auch in dieser Zeit stark genug, um die Dividende zu decken.

Aktuelle Bewertung im Verhältnis zur historischen Bewertung

Zum Schluss schaue ich mir noch die aktuelle Bewertung der Illinois Tool Works Aktie an. Ich vergleiche sie mit der historischen Bewertung auf der Basis von Kurs-Gewinn-Verhältnis (KGV) und Dividendenrendite.

Im Durchschnitt der letzten 5 Jahre wurde der Konzern mit einem KGV von etwas über 19 bewertet. Für das Fiskaljahr 2020 erwarten Analysten einen Gewinn pro Aktie von 7,96 USD. Das entspricht bei einem aktuellen Preis der Aktie um etwa 180 USD einem KGV von 22,67. Das bedeutet, dass die Aktie überbewertet ist.

Um die Aktie entgültig zu bewerten, ziehe ich noch die historische Entwicklung der Dividendenrendite heran. Die Dividendenrendite über 5 Jahre macht im Schnitt 2,2 Prozent aus. Auf der Basis der aktuellen Quartalsdividende von 0,44 USD und einer aktuellen Dividendenrendite von 2,33 Prozent liegt die Dividendenrendite aktuell leicht über dem Durchschnitt.

Fazit:

Illinois Tool Works ist ein etabliertes Unternehmen, das ein gutes Potential hat. In den letzten 45 Jahren hat ITW die Dividende stets gesteigert. Auch der Gewinn pro Aktie ist in den letzten zehn Jahren jährlich gestiegen. Das Unternehmen ist solide aufgestellt und hat in den letzten Jahren keine Verluste verzeichnet. Auch die letzte Krise 2008/2009 wurde erfolgreich gemeistert.

Die Dividendenrendite fällt moderat aus, doch ist langfristig mit einer jährlichen Dividendensteigerung und mit einer Kurssteigerung der Aktie zu rechnen. Deshalb kann für langfristig denkende Liebhaber der Dividendenstrategie diese Aktie sehr lohnend sein. Mir ist die Aktie zum aktuellen Zeitpunkt etwas zu hoch bewertet, weshalb ich aktuell nicht per Einmalkauf investieren werde. Da in diese Aktie aber bei der Consorsbank per Sparplan investiert werden kann, wäre eventuell ein Einstieg über diesen Weg durchaus denkbar.

Tip Dittsche with Cryptocurrency

Donate Bitcoin to Dittsche

Donate Bitcoin Cash to Dittsche

Donate Ethereum to Dittsche

Donate Litecoin to Dittsche

Donate Monero to Dittsche

Donate ZCash to Dittsche